| To view this news in your browser, please click here | |||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

Analyse des résultats du mandat Global Low Carbon sur la plateforme amLeagueCedrus AM et la gestion ESG - Low CarbonLes solutions d’investissements de Cedrus AM sont à 100% liées au développement durable et à la transition énergétique. Elles prennent en compte des facteurs d’opportunités (investir sur les secteurs qui vont connaitre une forte croissance liés à ces sujets) et des facteurs de risques (risques carbone, stranded assets…)

Le mandat Global Low Carbon amLeague-Cedrus AM

amLeague est une plateforme IT en ligne permettant de comparer les résultats de gestion de nombreux asset-managers.

Les caractéristiques des mandats et les conditions d’intervention étant les mêmes pour tous les gérants, cela permet

d’analyser facilement les réalisations de chacune des sociétés de gestion sur une base comparable.

Présentation générale du mandat Global Low Carbon

Une compétition à armes égales avec des conditions de trading réelles et des performances 100% comparables

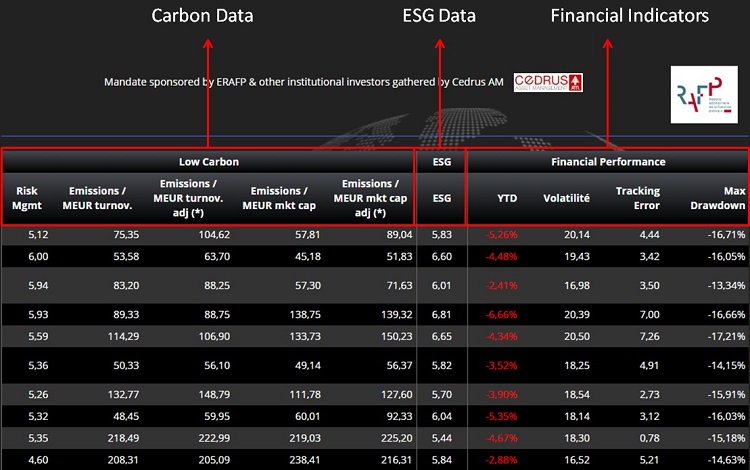

Les résultats sont issus de la plate-forme amLeague. Ils permettent de croiser les résultats financiers (performances, risques)

aux caractéristiques extra-financières des portefeuilles (émissions carbones, notation ESG, scoring carbone).

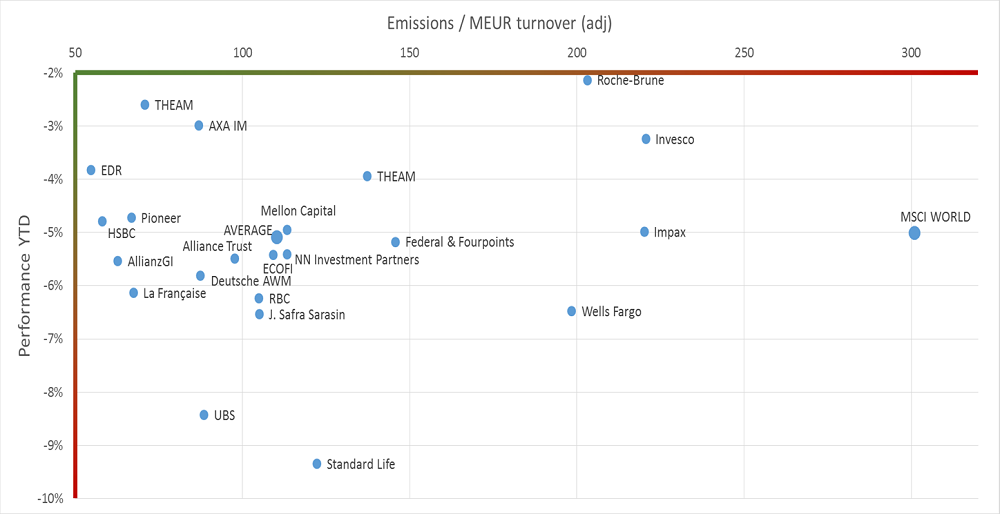

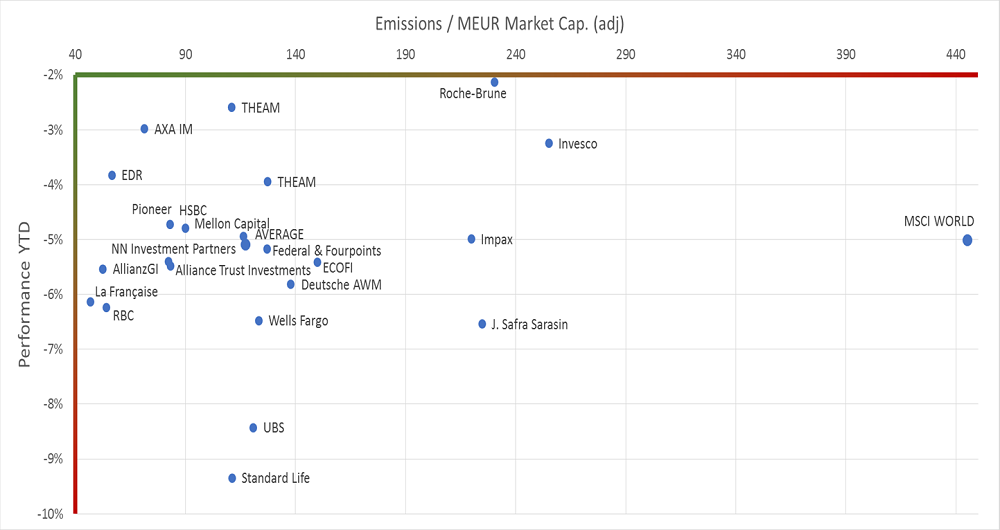

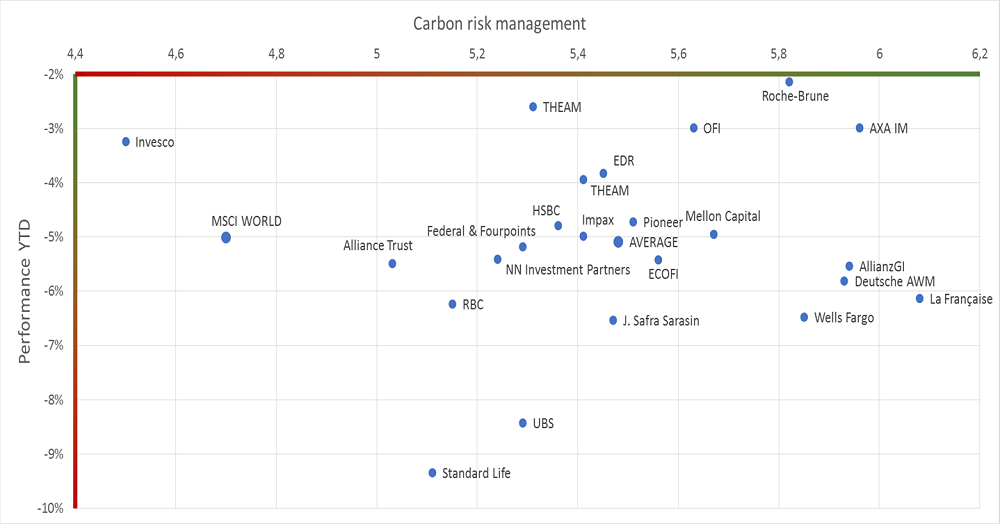

Performances vs indicateurs carbones

Présentation des résultats de performances/risques (période 31/12/15-31/03/16)

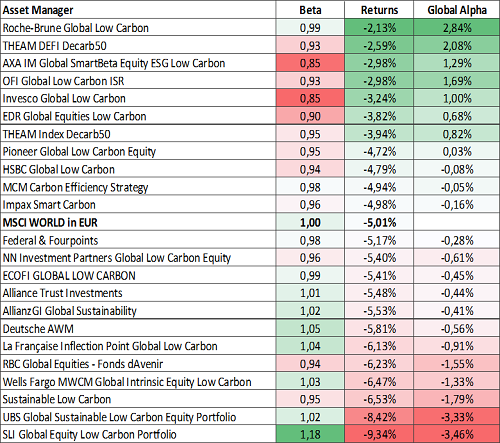

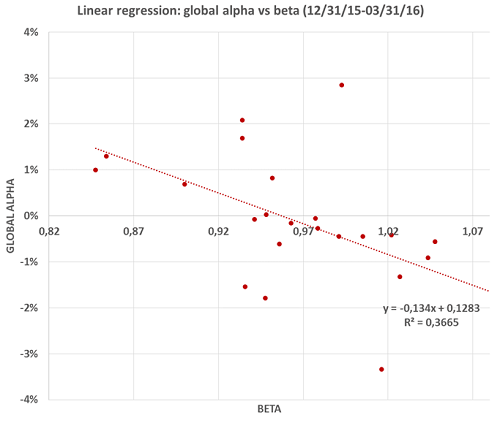

Analyse des performancesTrois mois après le lancement du mandat, nous constatons déjà une forte dispersion en termes de performances et de risques parmi les 25 participants. Le début d’année, marqué par un marché actions mondiales baissier (et plutôt volatil) a permis à certains de « tirer leur épingle du jeu ». A cet effet, comme à notre habitude, nous attachons une grande importance à dissocier la performance provenant du marché (via le beta) de celle provenant de primes de risques alternatives (beta alternatif) et du stock picking (alpha pur). Pour simplifier, nous regroupons beta alternatif et alpha pur au sein d’une même variable que nous appelons « alpha global ». L’équation d’estimation est la suivante : alpha global estimé = performance du gérant - Beta * performance de l'indice de référence Alpha global vs betaPour chaque gérant, nous réalisons une régression linéaire (gérant vs MSCI World NR). Nous réalisons ensuite une deuxième régression, « transversale » entre les alphas globaux et betas estimés. L’analyse de cette deuxième régression semble indiquer (hypothèse forte compte tenu de la période d’étude très courte) qu’il n’existe pas de lien significatif entre ces deux variables (voir ci-dessous, R2 = 0.367).

Analyse

Considérant l’hypothèse d’absence de lien significatif entre alpha global et beta, il apparait donc que deux gérants peuvent avoir

des betas relativement différents et des alphas globaux « similaires » (et vice-versa). A cet effet, les alphas globaux peuvent

être proches en valeur tout en étant plus ou moins corrélés. Pour rappel, la littérature indique notamment que les facteurs

actions « Value », « Low beta/volatility », « Momentum » et « Quality » apportent à long terme un rendement significatif (« betas

alternatifs » que certains assimilent à de l’alpha au sens large), tout en étant peu corrélés entre eux et avec le marché sous-jacent.

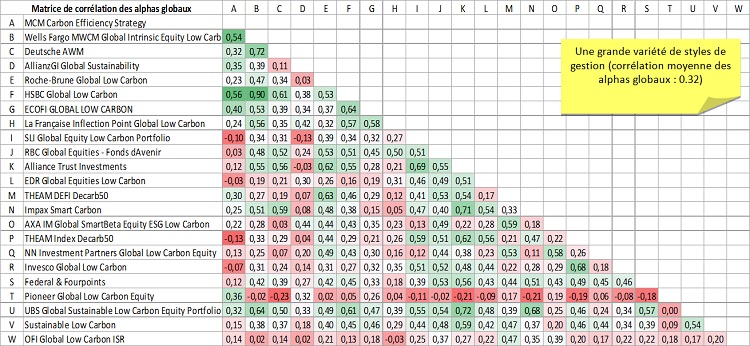

En quête de diversificationNous avons vu que les gérants du mandat Low Carbon d’amLeague ont des betas et alphas globaux variables. En conséquence, dans certaines situations de marché, il y a de fortes chances que certains battent le benchmark tandis que d’autres soient plus en recul. Il y ainsi des chances pour que les corrélations des alphas globaux soient intuitivement non significatives en moyenne. Ceci nous amène ainsi à analyser la matrice de corrélations des alphas globaux pour voir si notre intuition se vérifie (voir ci-dessous).

Analyse

Nous identifions par ailleurs à titre d’exemple, les gérants ayant les alphas globaux les plus corrélés, les moins corrélés et ceux dont la corrélation est la plus proche de zéro. Nous remarquons dans cet exemple que peu d’alphas globaux sont corrélés de façon significative.

Gestion activeDans une précédente newsletter (Q3 2015, mandat amLeague Europe Equities SRI), nous avions mis en évidence, dans notre étude quantitative dédiée au gérant Theam BNP Paribas Low Vol, l’intérêt de décomposer la performance provenant du beta et celle provenant de l’alpha. Nous avions notamment constaté, que beta et alpha n’avaient pas toujours le même impact sur la performance globale. En général plutôt prévisible pour le beta : le gérant pris en exemple ayant un beta structurellement plutôt faible, l’impact était positif (négatif) en marché baissier (haussier). L’alpha était quant à lui plus difficilement prévisible. Analyse

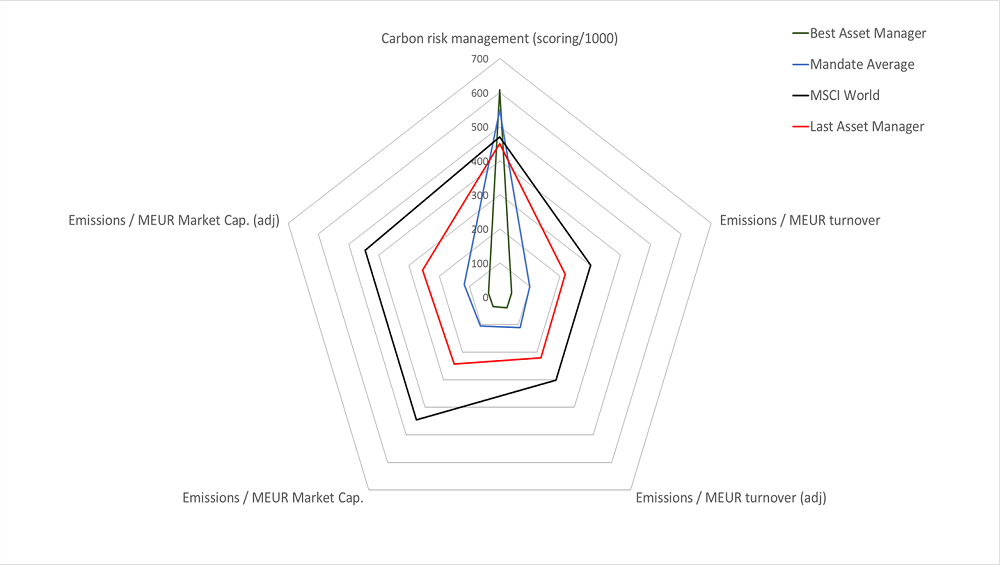

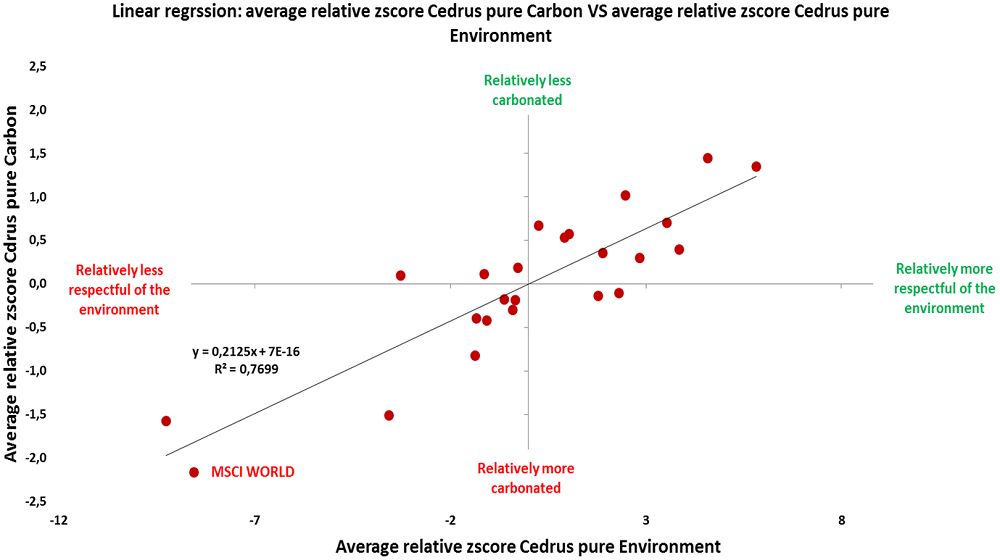

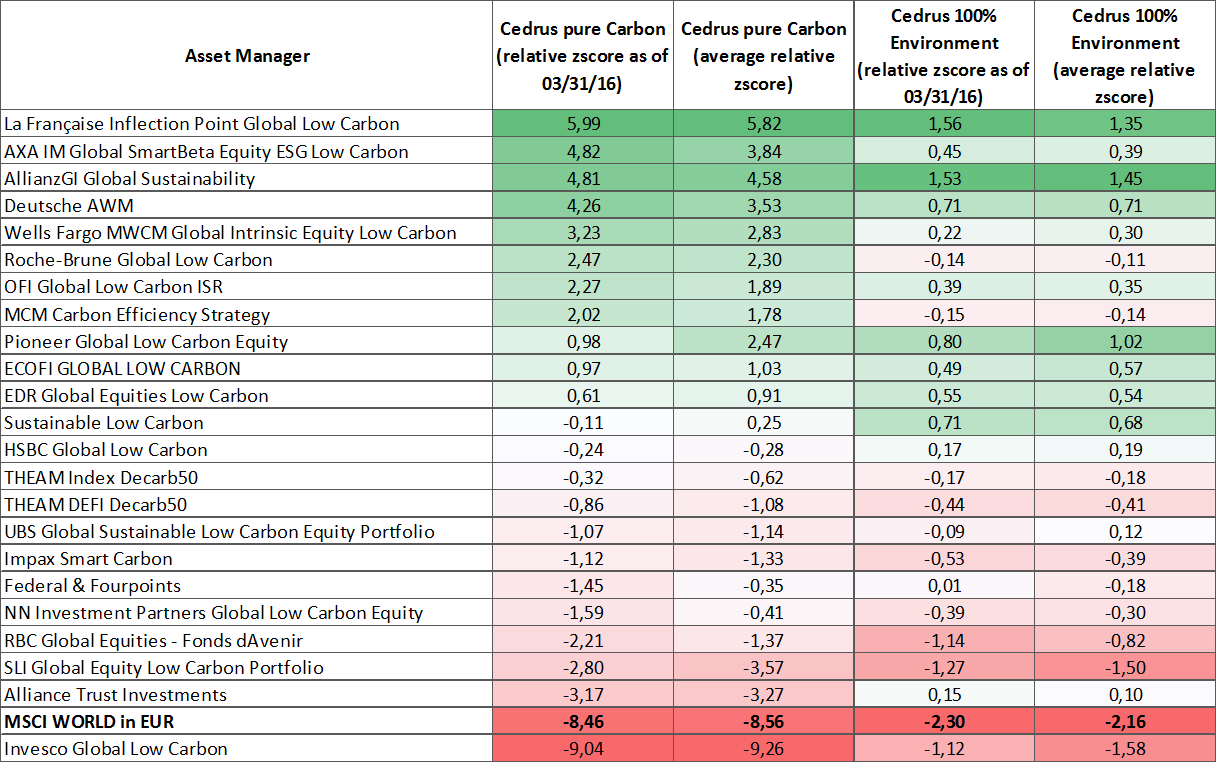

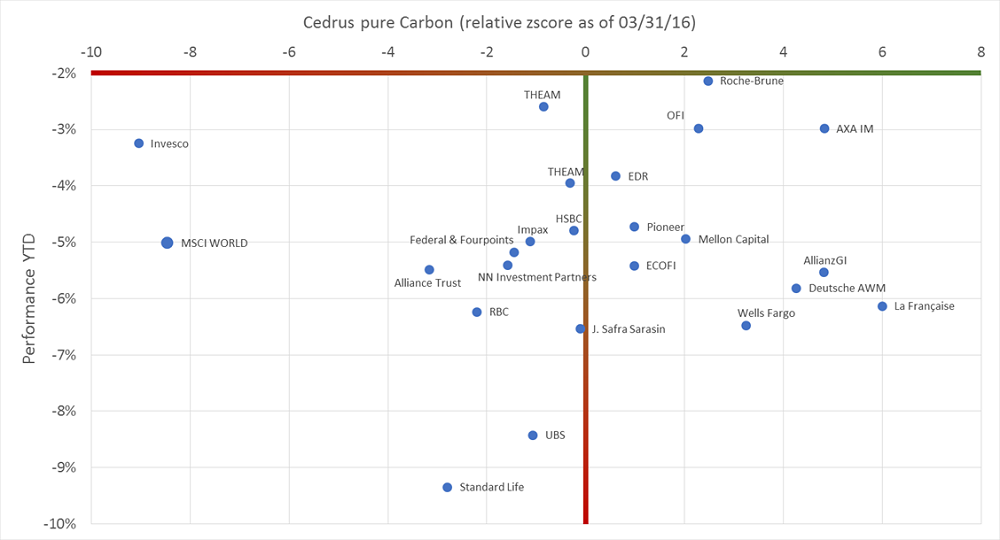

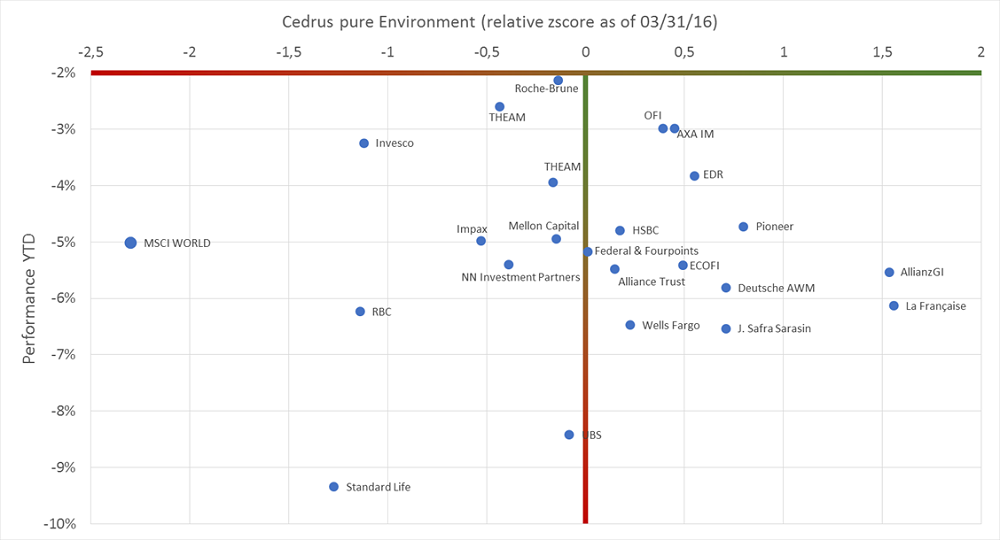

Analyse des métriques Low Carbon et ESGPour cette première analyse, nous nous intéressons spécifiquement aux métriques pures carbones et environnementales. A cet effet, nous construisons 2 zscores relatifs spécifiques, pour chacun des gérants du mandat Low Carbon d’amLeague.

Les métriques carbones et environnement tendent à être positivement corrélées

Analyse

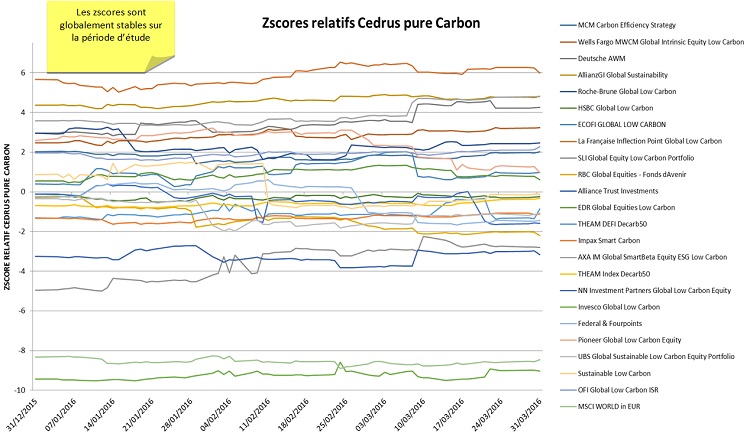

Zscores relatifsDe fortes disparités en termes de métriques extra-financières

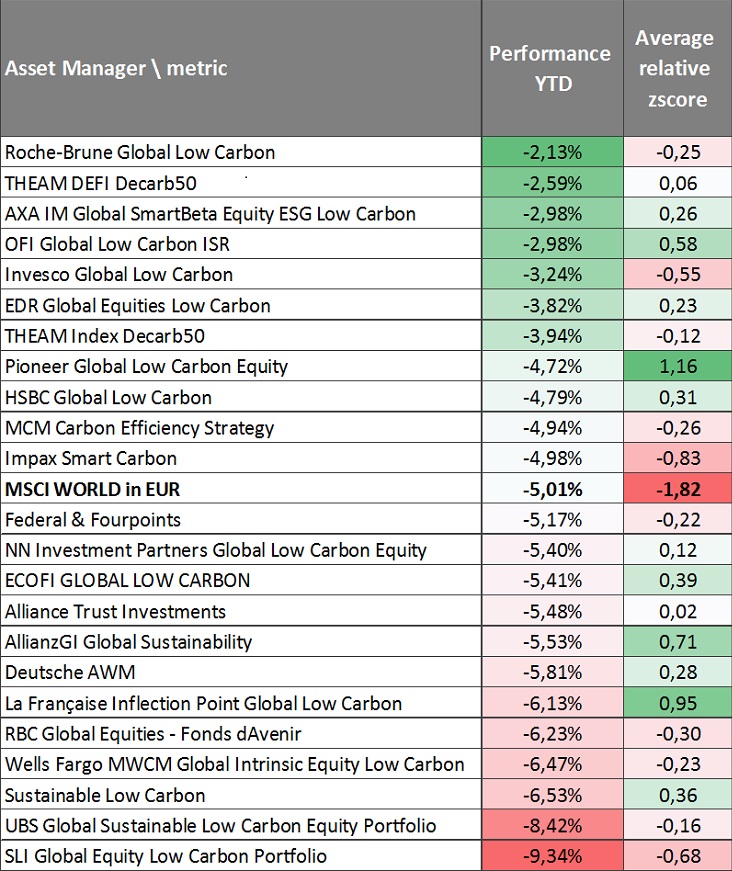

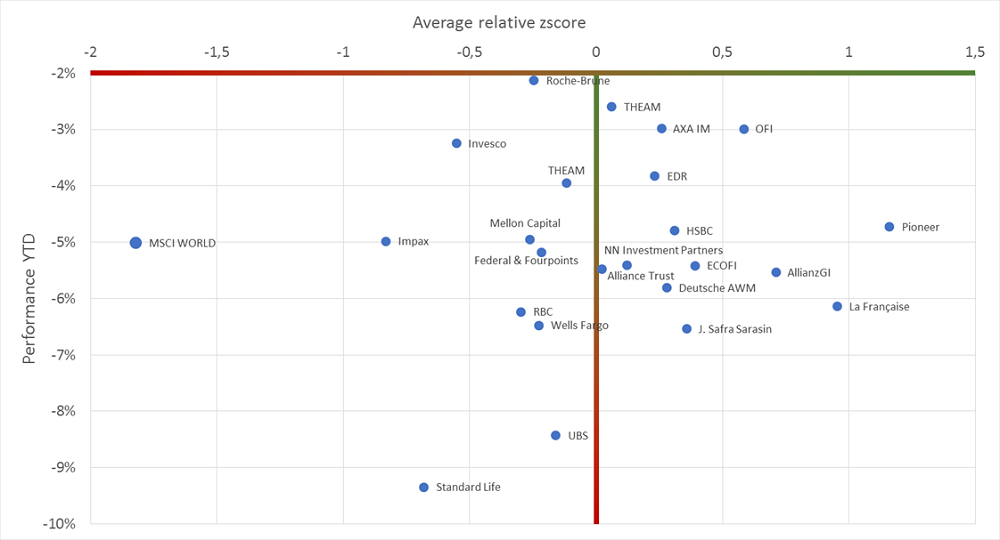

Financier vs extra-financierPour terminer, nous analysons si à ce stade, il existe un lien entre la performance et les différentes métriques extra-financières. A cet effet, nous comparons les performances des gérants avec leur zscore moyen relatif global :

Performances vs zscores relatifs

ConclusionA ce stade, nous constatons déjà des disparités importantes à la fois sur les critères financiers et extra-financiers. Ce résultat met en évidence une diversification significative. Cette diversité est intéressante et peut permettre aux investisseurs de sélectionner le ou les gérants répondants le plus à leurs attentes. Certains vont accorder beaucoup d’importance aux émissions de carbone des portefeuilles. D’autres plus aux critères environnementaux, etc… Dans tous les cas, une compétence de sélection et d’allocation est indispensable pour conjuguer critères extra-financiers et recherche de performances. Cet exercice constitue un véritable challenge pour tous les gérants (titres et multi-gérants), en particuliers contre un indice très difficile à battre à moyen/long terme (le MSCI World). |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

amLeague |

|||||||||||||||||||||||||||||||||||||||||||||||||

| If you no longer wish to receive amLeague newsletters, unsubscribe here | |||||||||||||||||||||||||||||||||||||||||||||||||