Degroof Petercam

sur Multi Asset Class

La volatilité a fortement baissé depuis les turbulences provoquées fin juin par la surprise du Brexit. Les marchés financiers ont rapidement digéré cet événement majeur et sont revenus au passe-temps favori des professionnels de l’investissement et des économistes, à savoir scruter le moindre mouvement des banques centrales. À cet égard, on peut faire plusieurs constats intéressants : tout d’abord, la Réserve fédérale a décidé de ne pas augmenter son taux directeur en septembre, semant la confusion quant à la situation de l’économie. Il est fort probable que la prochaine hausse arrive en décembre, après l’élection présidentielle, soit un rythme d’une augmentation des taux par an. La Fed garde donc une approche très accommodante de la politique monétaire.

Deuxièmement, le gouverneur de la Banque d’Angleterre, Mark Carney, a admis que les taux négatifs n’étaient pas la solution et a fait comprendre qu’il n’emboîterait pas le pas à Draghi, Kuroda et consorts. Cette attitude est importante dans la mesure où elle limite la possibilité des autres banques centrales de descendre davantage en négatif.

Un troisième constat est que la Fed, si l’on en croit les déclarations de sa présidente Janet Yellen cette semaine, pourrait être tentée d’acheter des obligations d’entreprises ou des actions au lieu d’appliquer des taux négatifs. Cela signifie qu’en cas de nouveau ralentissement imminent aux États-Unis, les marchés financiers bénéficieront à nouveau du soutien des banques centrales.

Un quatrième et dernier constat est que l’on entend de plus en plus de partisans d’un stimulant budgétaire supplémentaire, au-delà du niveau actuel de stimulation déjà sans précédent et extrêmement élevé, pour soutenir la croissance. Nombreux sont les projets en ce sens, avec le plan budgétaire de 4 000 milliards de yens d’Abe, le plan d’investissement de 630 milliards d’euros de Juncker et les deux candidats aux présidentielles américaines qui promettent d’augmenter les dépenses d’infrastructure. Ces plans pourraient certainement contribuer à la croissance du PIB si les décideurs politiques s’engagent à trouver un moyen de les appliquer d’une façon efficace.

Mais suffiront-ils à stimuler sérieusement la croissance ? La Fed a récemment abaissé la croissance potentielle du PIB américain de 2,0% à 1,8%. Il n’y a pas si longtemps encore, ce chiffre était de 3%. Ces paquets monétaires et budgétaires visent donc principalement à tenir l’économie à flot face au fardeau croissant de la dette et aux tendances démographiques défavorables.

Le prochain président américain aura du mal à éviter une récession. D’un point de vue historique, le cycle actuel a déjà été tiré à la limite. Les stimulants décrits ci-dessus devraient suffire à maintenir l’économie en positif jusqu'au deuxième trimestre 2017 au moins. Nous restons donc prudemment optimistes.

Le mandat Multi Asset Class sur amLeague

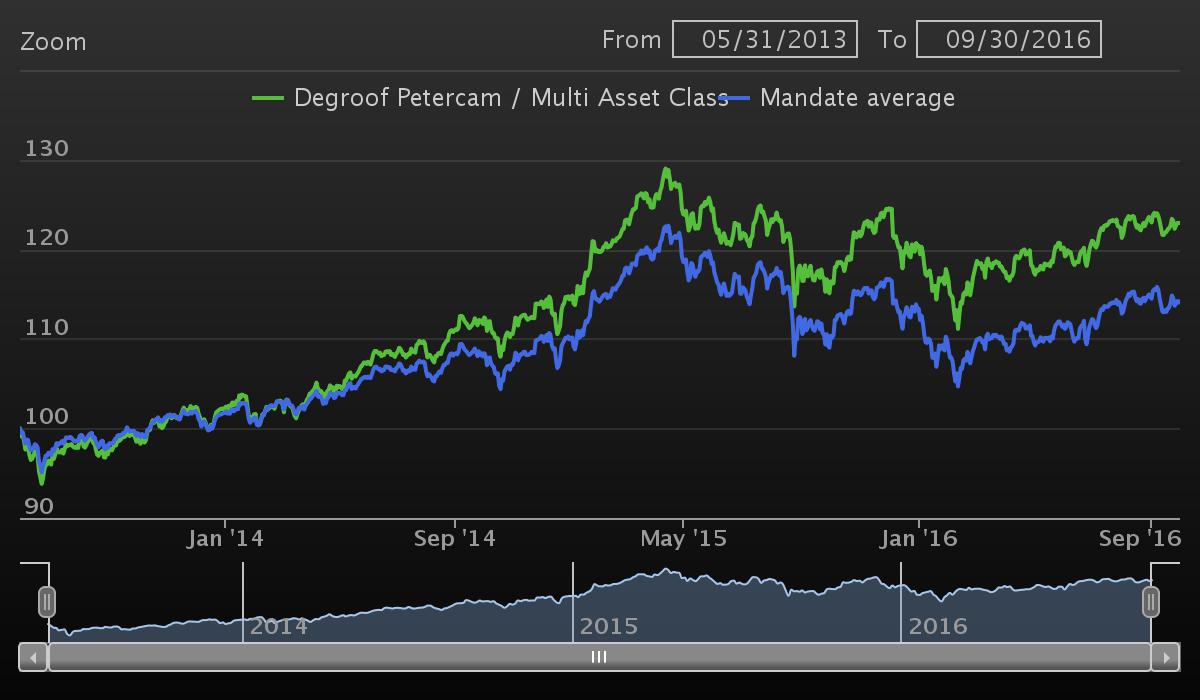

Ce qui nous amène à notre portefeuille Multi Asset Class sur amLeague qui a généré un rendement annualisé spectaculaire de 7-8% sur les trois dernières années, avec une volatilité de 8,55 % lui conférant un ratio de Sharpe de 0,8. Pas trop mal compte tenu des taux et de la croissance anémiques qui caractérisent l’environnement actuel.

Source : amLeague, 30 septembre 2016

Nous avons d’emblée constitué un portefeuille solide qu’il conviendrait sans doute de classer dans la catégorie ‘Croissance diversifiée’ au Royaume-Uni. Nous nous sommes concentrés sur les catégories d’actifs diversifiées, sans perdre de vue notre souhait de produire des rendements dignes de ce nom. Avec l’augmentation du prix des actions, leur pondération a été revue à la baisse au fil des ans; mais les thèmes majeurs restent à l’ordre du jour, notamment la volonté d’investir dans des actions internationales en leur opposant suffisamment d’obligations peu risquées tant que la corrélation est faible à négative. Le deuxième thème consistait à investir en actions à haut rendement de marchés émergents tout en les équilibrant face à l’USD, puisque la dette émergente peut être vulnérable aux taux US et à une hausse trop rapide de l’USD.

Ces mêmes thèmes se retrouvent dans le fonds Petercam L Patrimonial Fund, mais sous une forme un peu plus défensive dans la mesure où ce fonds vise à limiter la diminution à 5 % maximum. À ce jour, les gestionnaires de fonds sont parvenus à atteindre cet objectif grâce à une gestion et une affectation macro-prudentielle des actifs, mais aussi en sélectionnant des titres qui privilégient les meilleures idées de l’entreprise, qu’il s’agisse d’actions ou d’obligations d’entreprise.

Cliquez ici pour la factsheet au 30 septembre du Petercam L Patrimonial Fund -F .

|