Investir dans la nouvelle économie numérique

Par Lucy Macdonald

CIO Actions internationales

Internet fait partie de nos vies depuis plusieurs dizaines d’années. Pour les investisseurs, les géants mondiaux de la technologie dominent le classement des dix premières capitalisations boursières. Toutefois, la transformation des entreprises par l’économie numérique n’en est encore qu’à ses débuts.

Nous connaissons tous ces poids lourds numériques qui sont devenus incontournables dans nos vies quotidiennes. Cependant, le phénomène de l’économie numérique va bien au-delà de la création de nouvelles activités en ligne. Il inclut également la transition vers Internet des entreprises existantes, avec toutes les ruptures qui l’accompagnent en termes de coûts, de modèle commercial et de culture d’entreprise.

D'un point de vue technologique, les changements sont sous-tendus par trois facteurs : l'omniprésence de l'accès à l'Internet mobile, l'augmentation des capacités du haut débit et les possibilités de stockage sur le cloud. Dans le même temps, les consommateurs exigent une gamme de services de plus en plus large. Cette tendance a pour effet d’intensifier la concurrence et, avec elle, le rythme du changement.

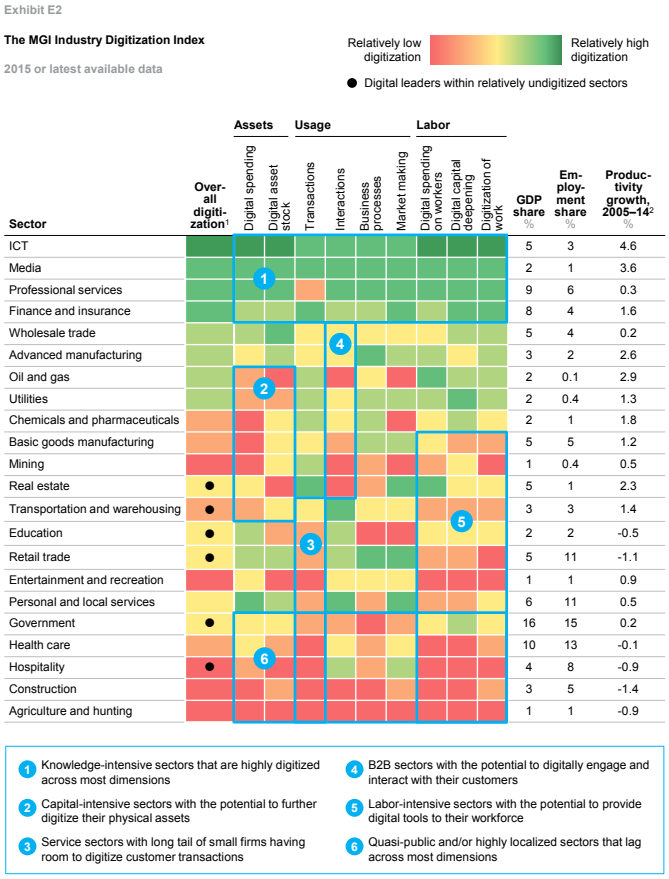

Cette situation a conduit l’institut McKinsey Global à calculer un indice évaluant le degré d’adoption de la technologie numérique par les entreprises. Cet indice intègre les montants investis par les entreprises dans les actifs numériques, la manière dont ces actifs sont utilisés, ainsi que les formations dispensées aux employés. Les conclusions sont frappantes.

Les principales entreprises des secteurs de pointe disposent d’une main-d'œuvre 13 fois plus engagée dans le numérique que le reste de l'économie. L'institut conclut, en comparant l'ensemble de l’économie américaine aux seuls secteurs de pointe, que l'économie actuelle ne dépasse pas 18% de son potentiel numérique. En supposant que la numérisation de l’économie mondiale englobera à terme la plupart des secteurs, cette transformation pourrait se prolonger sur plusieurs décennies.

Pour les investisseurs modernes, cette transition représente un défi de taille : comment analyser et valoriser correctement les entreprises de la nouvelle économie ?

Il apparaît de plus en plus évident que les actifs de la nouvelle économie ne sont pas mesurés ou évalués avec précision. En conséquence, l'un des principaux défis de l'analyse fondamentale consiste à appréhender le retard qu’accuse la prise en compte effective du monde numérique. La démarche des entreprises a consisté à remplacer les investissements de long terme par des dépenses liées à l’usage et consacrées à des systèmes d'exploitation flexibles. Cette tendance explique la croissance rapide des offres de services sur le cloud, lancées par des entreprises telles qu’Amazon, Google et Microsoft. Dans une optique comptable, cela signifie que les dépenses d'exploitation (Opex) supportent la charge traditionnellement assumée par les dépenses d'investissement (Capex).

Parallèlement, au cours des dix dernières années, la recherche-développement (R&D) du secteur a systématiquement dépassé, en pourcentage des actifs, les dépenses d'investissement. En vertu des principes comptables américains (GAAP), les dépenses de R&D, dont la rentabilité est généralement supposée plus incertaine que celle des dépenses d'investissement, doivent être passées en charges. Si les évolutions récentes mettent à mal cet argument, la pratique demeure, conduisant à une sous-estimation potentielle de la base des actifs et faussant les estimations de rentabilité et de rendement des capitaux propres.

Évaluer la main-d'œuvre numérique s’avère encore plus problématique que d’évaluer les actifs numériques. Le capital humain (les analystes de données et ingénieurs indispensables à l'activité) est considéré comme un coût pesant sur les bénéfices, plutôt que comme un actif générant des revenus. L’évaluation de la contribution de cette main-d’œuvre numérique nécessite donc des données plus granulaires. Si 47% des postes sont susceptibles d’être informatisés, les entreprises pourraient se trouver de plus en plus confrontées à une disruption interne, une forme d’apartheid numérique s’installant entre les rôles basés sur les technologies et ceux qui sont automatisables.

La valorisation repose toujours sur un savant mélange entre l’art et la science, mais la proportion d’art est actuellement plus importante. Les innovations technologiques engendrent souvent des effets de réseau, entraînant une divergence accrue des échelles et des marges. Les extrêmes potentiellement atteints par les valorisations des entreprises ont augmenté avec la divergence entre échelle et rentabilité colossales, d’une part, et faillite de l’entreprise, d’autre part. Il existe aujourd’hui sept entreprises dont la capitalisation de marché dépasse 400 mds USD, contre une seule il y a dix ans (ExxonMobil). La nouveauté tient au fait qu’aujourd’hui, toutes sauf une (Berkshire Hathaway) sont des entreprises du secteur de la technologie.

Cette évolution a des conséquences profondes sur les investisseurs, de l'allocation d'actifs à l'analyse des secteurs et des titres. Elle-même transformée par la technologie, la profession d'investisseur est confrontée à la nécessité de combiner une analyse fondamentale approfondie de qualité avec de nouveaux outils et de nouvelles séries de données numériques.

Au niveau national, les États-Unis et la Chine font la course en tête pour la numérisation des secteurs de la consommation. Ces deux pays ont créé certaines des plus importantes entreprises en ligne au monde, notamment Facebook, Tencent, Alphabet et Alibaba. Cependant, dans le domaine manufacturier, l’Europe, la Corée et le Japon semblent parmi les mieux placés pour tirer parti de la numérisation. Ces régions, qui disposent d’activités manufacturières de premier plan au niveau mondial, devraient bénéficier des gains d’efficacité offerts par la numérisation. Cette dernière est susceptible, en revanche, de menacer les résultats économiques à long terme de nombreux marchés émergents, les progrès de l’automatisation rendant possible une « relocalisation » de la fabrication dans les pays des consommateurs.

En outre, la numérisation comporte un éventail croissant de problématiques environnementales, sociales et de gouvernance (ESG) pour les investisseurs. Les entreprises technologiques peuvent passer du statut de start-up à celui de méga-capitalisation à une vitesse stupéfiante : généralement 5 ans, contre 20 ans pour les entreprises ordinaires. Cela met à rude épreuve le développement de la culture d'entreprise. Dans certains cas, les structures de propriété, de rémunération et les droits de vote de groupes en position de leaders mondiaux sont pratiquement inchangés depuis leur création. Un tel environnement peut favoriser des comportements professionnels problématiques (ainsi que les mesures de rétorsion réglementaires qui s’ensuivent) observés notamment chez Uber, Google et Amazon.

La maturité de l’économie numérique en est encore à un stade précoce. Alors que la phase des investissements significatifs touche à sa fin, les défis disruptifs de la numérisation seront bientôt compensés par la hausse correspondante des gains de productivité. Dans l’intervalle, les destins des entreprises divergent plus que jamais.

Cette situation crée des opportunités de génération d’alpha idéales pour les gérants actifs. Il s’avère essentiel de sélectionner les entreprises de pointe et tirant parti des tendances de la numérisation au sein de leur secteur, tout en restant à l'écart des perdants. Ces entreprises bien positionnées pourraient bénéficier de primes de valorisation sur des périodes exceptionnellement longues, mettant au défi les disciplines de vente. Dans les années à venir, la performance d’investissement relative dépendra de l’identification et de la valorisation correctes des entreprises les mieux positionnées pour saisir les opportunités offertes par la numérisation.

Références:

https://hbr.org/2016/04/a-chart-that-shows-which-industries-are-the-most-digital-and-why

https://hbr.org/2016/01/the-most-digital-companies-are-leaving-all-the-rest-behind

|